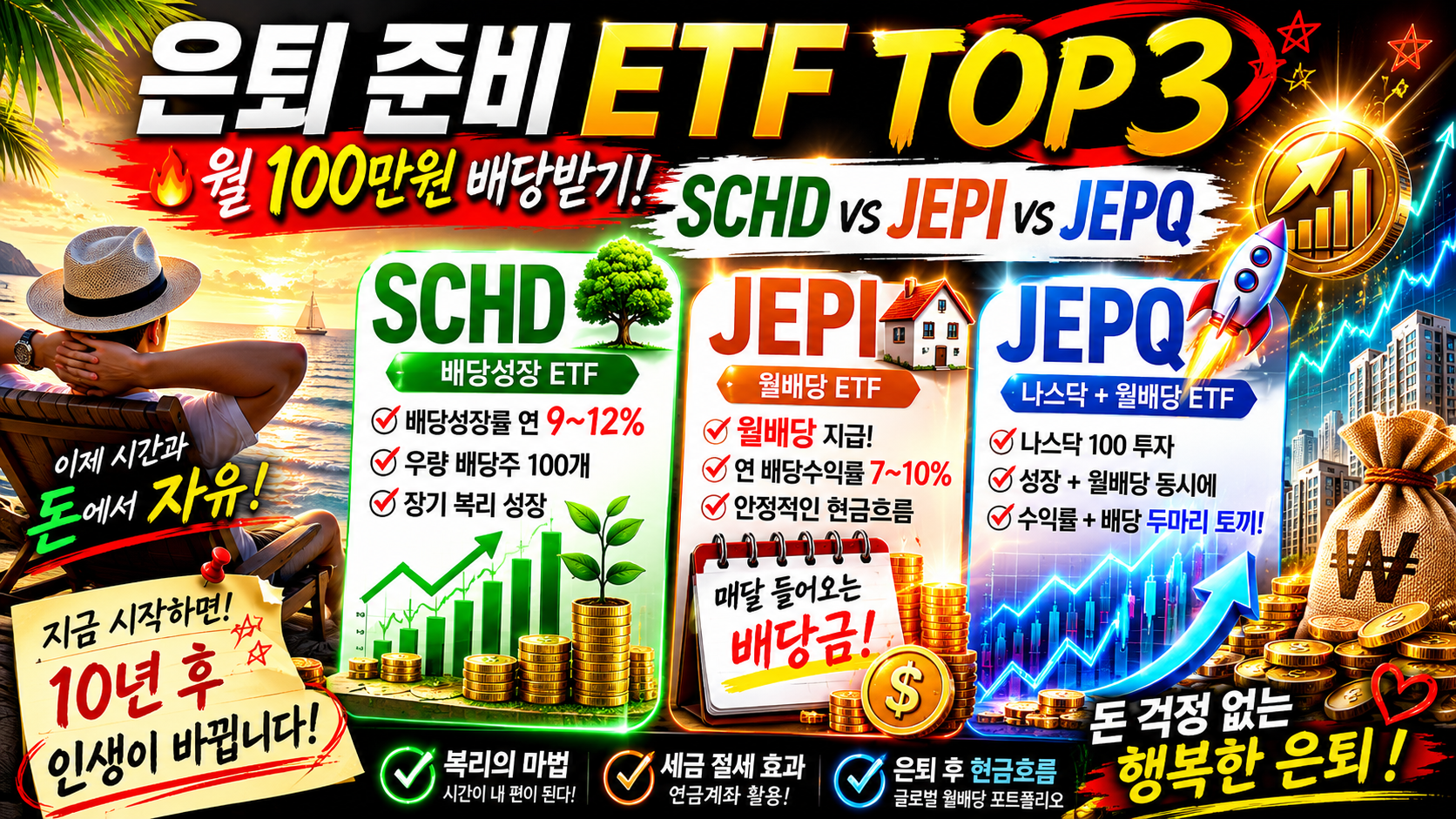

SCHD vs JEPI vs JEPQ 월 100만 원 받기 플랜

은퇴를 준비하는 투자자라면 한 번쯤 들어본 ETF가 있습니다.

바로 SCHD, JEPI, JEPQ입니다.

1. SCHD vs JEPI vs JEPQ 비교하기

📊 SCHD vs JEPI vs JEPQ 비교 그래프 📊

배당 안정성, 월배당, 성장성 관점의 상대 비교 (5점 만점 기준)

세 ETF 모두 배당 또는 분배금을 지급하지만, 투자 목적은 완전히 다릅니다.

SCHD는 배당 성장형, JEPI는 월 현금흐름형, JEPQ는 고배당 성장형입니다.

SCHD는 나무를 심는 ETF로 비유해 보면, 지금은 열매가 적어도 시간이 지날수록 커지는 배당 성장형으로 장기 투자 은퇴 준비용입니다.

JEPI는 수익형 부동산처럼 월세 받는 ETF로 매달 현금이 들어오는, 배당금을 생활비 활용 가능해서 성장보다는 수익 지급 중심으로 활용이 가능합니다.

JEPQ는 성장주와 배당을 동시에 추구할 수 있어서 수익률 변동성은 상대적으로 큽니다.

나스닥 기술주 중심 투자 ETF입니다.

SCHD는 미국 우량 배당주 100개에 투자하는 ETF이며 배당 성장에 초점을 둡니다. JEPI와 JEPQ는 옵션 프리미엄을 활용해 높은 월 배당을 지급하는 구조입니다.

2. 월 100만 원 받으려면 얼마가 필요할까?

필요 투자금 계산을 쉽게 알아보겠습니다.

1) SCHD ETF

배당률 3.5% 가정했을 때, {1,200만 ÷ 0.035}

약 3억 4천만 원이 필요합니다.

2) JEPI ETF

배당률 8% 가정했을 때, {1,200만 ÷ 0.08}

약 1억 5천만 원이 필요합니다.

3) JEPQ ETF

배당률 10% 가정했을 때, {1,200만 ÷ 0.10}

약 1억 2천만 원이 필요합니다.

즉 같은 월 100만 원 목표라도 필요한 투자금은 크게 차이가 납니다.

달팽이는 느리지만 꾸준히 목적지에 도착합니다.

ETF 투자도 마찬가지입니다.

한 번에 큰돈을 투자하는 것보다 매월 꾸준히 적립하고 배당금을 재투자하는 것이 성공 확률을 높입니다.

월 100만 원 배당금은 하루아침에 만들어지지 않습니다.

하지만 매월 투자하는 습관과 복리의 힘이 쌓이면 결국 '월급 외 현금흐름'이라는 목표에 가까워질 수 있습니다.

월 100만 원 배당금 목표로 포트폴리오를 보여드리겠습니다.

3. 월 100만 원 목표 추천 포트폴리오

1) 안정형 : SCHD 70%, JEPI 30%

배당과 원금 성장 가능성으로 비교적 안정적 ETF 투자 방식입니다. 추천 대상은 40~50대 은퇴 준비하는 투자자입니다

2) 균형형 : SCHD 50% JEPI 30% JEPQ 20%

성장성을 보고 투자하기 때문에 월 현금흐름이 중요합니다. 그만큼 배당이 증가할 수 있는 투자 방법으로, 가장 현실적인 은퇴 포트폴리오입니다.

3) 공격형 : JEPI 40% JEPQ 60%

높은 월배당과 빠른 현금흐름 확보를 원한다면 공격형 포트폴리오를 추천합니다.

단점으로는 배당과 원금 변동성이 큽니다.

이미 은퇴했거나 현금흐름이 최우선인 투자자에게 포트폴리오를 적용해도 도움이 됩니다.

은퇴 후 월 100만 원 생활비를 월배당 ETF만으로 마련하려면 약 2억 원 수준의 투자금이 필요합니다.

하지만 국민연금과 연금저축, IRP를 함께 활용하면 필요한 투자금은 훨씬 줄어듭니다.

노후 준비는 단거리 경주가 아니라 마라톤입니다.

4. 실제 투자 예시, 투자금 2억 원

SCHD 1억 원, JEPI 6천만 원, JEPQ 4천만 원 포트폴리오로 분산 투자 한다고 가정했을 때,

예상 연 배당으로 SCHD약 350만 원, JEPI 약 480만 원, JEPQ 약 400만 원입니다

총 연 배당은 약 1,230만 원, 월평균 약 102만 원입니다.

배당금은 시장 상황에 따라 변동될 수 있습니다.

지금까지 SCHD vs JEPI vs JEPQ를 비교, 투자 사례예시를 통해 알아보았습니다.

중요한 것은 고배당 ETF 하나에 올인하는 것이 아니라 성장성과 현금흐름을 함께 가져가는 균형 잡힌 포트폴리오입니다.

정리해 보면, SCHD는 나무를 심는 ETF입니다.

JEPI는 월세 받는 ETF입니다.

JEPQ는 성장주와 배당을 동시에 노리는 ETF입니다.

은퇴 준비 단계라면 SCHD 중심으로 자산을 키우고,

은퇴가 가까워질수록 JEPI와 JEPQ 비중을 늘리는 전략이 가장 많이 활용됩니다.

월 100만 원 배당 목표는 생각보다 멀지 않습니다.

지금 시작하면, 10년 후 인생이 바뀝니다.

노후 준비는 단거리 경주가 아니라 마라톤입니다.

오늘의 10만 원, 30만 원 적립이 미래의 월급이 될 수 있습니다. 달팽이 투자처럼 꾸준히 복리로 굴려 경제적 자유를 누리세요~ 감사합니다.

#월배당 ETF #은퇴준비 #노후자금 #경제적 자유 #JEPI #JEPQ #SCHD #배당금생활 #달팽이투자 #은퇴설계

'주식 & 복리 투자' 카테고리의 다른 글

| 초보 투자자도 꼭 알아야 할 추천 ETF [2026년 BEST 국내 TOP 10] (2) | 2026.06.29 |

|---|---|

| 초보자를 위한 ETF 투자 방법! 시작부터 투자, 그리고 ETF 고르는 방법까지! (월급처럼 자산 늘리기) (0) | 2026.06.28 |

| 월 10만 원으로 시작하는 고배당 ETF 투자법, 초보자도 가능한 배당금 만들기 (0) | 2026.06.18 |

| 소액 주식투자 방법 4가지, 월 10만원으로 시작하는 현실적인 재테크 (0) | 2026.06.16 |

| 주식모으기, 초보자도 쉽게 시작하는 방법(절차. 설정방법. 꿀팁 총정리) (0) | 2026.06.14 |

댓글